2 - INTRODUCTION

2.1 - Rappel de l’existant en matière de dématérialisation des factures

- 2012

- 2017

1er janvier 2017 : pour les grandes entreprises et les personnes publiques

1er janvier 2018 : pour les entreprises de taille intermédiaire

1er janvier 2019 : pour les petites et moyennes entreprises

1er janvier 2020 : pour les microentreprises.

2.1 - Rappel de l’existant en matière de dématérialisation des factures

La loi de modernisation de l’économie (LME) du 4 août 2008 donnait déjà l’obligation à l’État d’accepter les factures émises par ses fournisseurs sous forme dématérialisée à compter du 1er janvier 2012. Dès cette date, l’État a mis en place la solution « Chorus Factures » destinée aux fournisseurs des entités publiques (relations B2G 3). Via cette plateforme, les fournisseurs des entités publiques pouvaient, s’ils le souhaitaient, envoyer leurs factures au format électronique (PDF, saisie en ligne ou EDI).

C’est avec l’ordonnance n° 2014-697 du 26 juin 2014 (abrogée), transposant la directive européenne 2014/55/UE, que cette obligation a été généralisée à toute la sphère publique à compter du 1er janvier 2017. Cette ordonnance définit également un calendrier de mise en oeuvre progressive d’une obligation d’émettre les factures à destination des entités publiques de manière électronique. La solution « Chorus Factures » a donc été remplacée par « Chorus Pro » au 1er janvier 2017, dont l’obligation d’utilisation s’est appliquée progressivement aux différents fournisseurs de la sphère publique, selon leur taille. Le cadre juridique de la facturation électronique en B2G est désormais codifié au code de la commande publique.

3 Business to Government, le terme « B2G » est utilisé pour caractériser des opérations commerciales impliquant le secteur privé et le secteur public.

2.2 - Rappel de l’existant en matière de dématérialisation des factures : le contexte et les objectifs de la réforme de dématérialisation des factures

La commission européenne à un objectif de dématérialisation des factures. En France un nouveau dispositif de facture électronique vise les factures des transactions entre assujettis à la TVA. Les données seront transmises à l’administration pour une modernisation de la collecte et du contrôle de TVA.

Simplifier la vie des entreprises

Faciliter les obligations déclaratives de TVA

Lutter contre la fraude fiscale

Améliorer la connaissance en temps réel de l’activité économique.

Depuis une dizaine d’années, les États européens et la Commission européenne poursuivent un objectif de déploiement de la dématérialisation des factures pour faciliter les relations interentreprises. La France accompagne et devance ces initiatives en mettant en œuvre des réformes juridiques et en proposant des dispositifs facilitant cette modernisation des échanges.

Un nouveau dispositif de facturation électronique

vise les factures des transactions entre assujettis à la taxe sur la valeur ajoutée émises sous forme électronique et il est prévu que les données y figurant soient transmises à l’administration

pour leur exploitation à des fins, notamment, de modernisation de la collecte et des modalités de contrôle de la taxe sur la valeur ajoutée.

Cette réforme poursuit quatre objectifs :

Simplifier la vie des entreprises et renforcer leur compétitivité grâce à l’allègement de la charge administrative, à la diminution des délais de paiement et aux gains de productivité résultant de la dématérialisation ;

Faciliter leurs obligations déclaratives en matière de TVA grâce à un pré-remplissage des déclarations. Elle ouvrira la voie à une nouvelle offre de services de l’administration, en particulier au profit des plus petites entreprises ;

Lutter contre la fraude fiscale et diminuer l’écart de TVA au moyen de recoupements automatisés ;

Améliorer la connaissance en temps réel de l’activité des entreprises afin de favoriser un pilotage fin des actions du Gouvernement en matière de politique économique.

2.3 - Le périmètre de la réforme

2.3 - Le périmètre de la réforme

La réforme s’inscrit dans le prolongement de l’obligation de facturation électronique pour l’ensemble des relations commerciales avec la sphère publique (en B2G). Le cadre juridique4 de la facturation électronique est défini par l’article 26 de la loi n°2022-1157 de finances rectificatives pour 2022 adoptée le 16 août 2022, modifié par l’article 91 de la loi n° 2023-1322 du 29 décembre 2023.

Les textes réglementaires publiés au Journal Officiel le 9 octobre 2022 viennent compléter ce cadre juridique :

le décret n° 2022-1299 du 7 octobre 2022 relatif à la généralisation de la facturation électronique dans les transactions entre assujettis à la taxe sur la valeur ajoutée et à la transmission des données de transaction, modifié par le décret n° 2024-266 du 25 mars 2024 ;

l’arrêté du 7 octobre 2022 relatif à la généralisation de la facturation électronique dans les transactions entre assujettis à la taxe sur la valeur ajoutée et à la transmission des données de transaction.

Le dispositif de facturation électronique reposait à la fois sur un portail public de facturation (PPF) offrant un service minimum gratuit, et des opérateurs privés, les plateformes agréées.

Le 15 octobre 20245, l’État a fait le choix de privilégier la construction d’un annuaire des destinataires, indispensable aux échanges entre les plateformes, et d’un concentrateur des données permettant leur transmission à l’administration fiscale.

L’administration accompagne cette transition dans une démarche continue de concertation avec les grands acteurs du projet : les plateformes agréées, les fédérations professionnelles, les solutions compatibles et les éditeurs de logiciels.

Le gouvernement réaffirme son engagement à accompagner et à déployer la facturation électronique dans les relations entre entreprises.

Dans ce contexte, le projet de loi de finances pour 2026 (PLF 2026) comporte un article 286 qui prévoit notamment d’adapter le cadre légal du dispositif à cette réorientation du projet. Le cadre réglementaire sera également modifié ultérieurement.

4 Ces textes devront faire l’objet de modifications pour prendre en compte la réorientation de la réforme annoncée dans le communiqué de presse du 15 octobre 2024.

5 Cf. Chapitre 7 - Documentation applicable : Communiqué de presse du 15 octobre 2024.

6 Cf. Chapitre 7 - Documentation applicable : Article 28 du projet de loi de finances 2026.

2.3.1 L’obligation de facturation électronique (e-invoicing) et de transmission des données de facture

Les textes susmentionnés rendent obligatoire l’échange électronique de factures pour les transactions domestiques entre assujettis à la TVA établis, domiciliés ou ayant leur résidence habituelle en France.

Le code général des impôts (CGI) prévoit une obligation de facturation électronique7 (e-invoicing), à savoir l’émission, la transmission et la réception des factures selon des normes définies par arrêté. Il prévoit en outre la communication à l’administration fiscale de certaines données de factures8.

7 Art. 289 bis. – I.

8 Art. 289 bis. – II du CGI (l’article 28 du projet de loi de finances pour 2026 prévoit que le transfert de ces dispositions dans un nouvel article 290-0 du CGI) et art. 41 septies D de l’annexe IV au CGI.

2.3.2 L’obligation de transmission de données de transaction et de paiement (e-reporting)

Cette section distingue deux obligations complémentaires :

- la transmission des données de transaction (opérations B2B international et B2C) ;

- la transmission des données de paiement (notamment pour les prestations de services concernées).

DONNÉES DE TRANSACTION

DONNÉES DE PAIEMENT

2.3.2 L’obligation de transmission de données de transaction et de paiement (e-reporting)

Pour répondre pleinement aux objectifs de la réforme, les articles 290 et 290 A prévoient des obligations complémentaires de transmission de données.

L’article 290 du CGI prévoit l’obligation de e-reporting, à savoir la transmission à l’administration de données relatives aux opérations9 :

- interentreprises non domestiques, appelées B2B International (Business-to-Business international) ;

- entre les entreprises et un non-assujetti en France appelées B2C10 (Business-to-Consumer).

L’article 290 A du CGI prévoit l’obligation en complément de l’obligation de facturation électronique, transmission des données de facture et de transaction, de transmettre certaines données de paiement à l’administration. Cette obligation ne vise que les prestations de service, dès lors que l’entreprise n’a pas opté pour le paiement de la TVA sur les débits ou doit autoliquider la TVA.

L’article 28 du PLF 2026 prévoit d’étendre le champ du e-reporting des données de paiement à toutes les opérations pour lesquelles la TVA est exigible à l’encaissement (factures d’acompte et opérations agricoles).

9 L’article 290 décrit les opérations (livraisons de biens et prestations de services) devant faire l’objet d’un e-reporting et de leur communication à l’administration fiscale sous forme électronique selon des normes de transmission définies par arrêté du ministre chargé du budget.

10 Business to Consumer, le terme « B2C » est utilisé pour caractériser des opérations commerciales impliquant des entreprises et des clients individuels particuliers.

2.3.3 Simplifications et tolérances

E-REPORTING - ACQUISITION B2B INTERNATIONAL 🌍E-REPORT. - ACQUIS. B2B Int. 🌍Flux 10.1F10.1

Période transmission

VENDEUR 🌍

xxx

xxx

xxx

ACHETEUR 🇫🇷

xxx

xxx

xxx

LIGNE DE FACTURETG-24

| Note | Quantité | Code Unité | ... | Prix | ... |

|---|---|---|---|---|---|

| xxx | xxx | xxx | xxx | xxx | xxx |

| xxx | xxx | xxx | xxx | xxx | xxx |

VENTILATION DE LA TVAVENTILATION TVA

| Base | Montant | Catégorie |

|---|---|---|

| xxx | xxx | xxx |

| xxx | xxx | xxx |

E-REPORTING - VENTE B2C 👤E-REPORT. - VENTE B2C 👤Flux 10.3F10.3

Période transmission

RÉPARTITION DE TVA

| Taux | Base | Montant TVA |

|---|---|---|

| xxx | xxx | xxx |

| xxx | xxx | xxx |

Assujetti à la TVA (FR)

Données d'e-reporting ? (période)

Analyse en cours. Voir le texte original ci-dessous pour plus d'informations.

Analyse en cours. Voir le texte original ci-dessous pour plus d'informations.

Analyse en cours. Voir le texte original ci-dessous pour plus d'informations.

Analyse en cours. Voir le texte original ci-dessous pour plus d'informations.

Analyse en cours. Voir le texte original ci-dessous pour plus d'informations.

Analyse en cours. Voir le texte original ci-dessous pour plus d'informations.

2.3.3 Simplifications et tolérances

La Direction Générale des Finances Publiques (DGFiP) et l'Agence pour l'informatique financière de l'Etat (AIFE) ont mené, depuis janvier 2025, des travaux soutenus de concertation lors d'une soixantaine de réunions organisées avec plus de 250 participants, notamment sous l'égide de l’Association Française de normalisation (AFNOR). Cette concertation a permis diverses évolutions du dispositif de la facturation électronique, telles que la mise en œuvre d'un accord formel de désignation des plateformes de réception, le renforcement de l'audit des plateformes et des contraintes de sécurisation des données, ainsi que l'encadrement de la portabilité. Ces éléments, qui permettent à l'Etat de jouer pleinement son rôle de garant et de régulateur, sont présentés dans le projet de loi de finances pour 2026. Cette phase d’écoute et d’analyse a également permis de définir des mesures concrètes de simplification et de tolérance, validées par un courrier en date du 29 août 2025 de la ministre chargée des comptes publics et de la ministre déléguée chargé du commerce, de l’artisanat, des petites et moyennes entreprises et de l’économie sociale et solidaire aux principales organisations professionnelles représentatives visant à alléger les contraintes, à clarifier les obligations et à faciliter l’adoption du dispositif. Les simplifications et tolérances seront progressivement explicitées et intégrées dans le cadre réglementaire de la réforme, soit au niveau législatif, soit au niveau réglementaire, soit au niveau doctrinal pour une mise en application au 1er septembre 2026. Aussi, dans l’attente de l’adoption de ces dispositions, elles sont d’ores et déjà présentées dans ce document afin de permettre aux entreprises et aux éditeurs de réaliser les développements en conséquence.

Suppression de l'obligation de fournir le détail ligne par ligne dans l’e-reporting relatif aux données de factures d’opérations internationales entrantes

Cette simplification permet d'adapter le dispositif français à la réalité des pratiques commerciales internationales et des flux internationaux, au sein desquels les factures échangées sont souvent peu ou pas structurées. Cette mesure permet de limiter les obligations déclaratives, en l'absence de formats normalisés, et les coûts pesant sur les entreprises. L’ensemble des balises concernées dans le flux 10.1 pour les données de factures d’opérations internationales entrantes seront facultatives.

Suppression de l'obligation de transmettre le nombre de transactions dans le e-reporting de données des opérations avec des non-assujettis (B2C11).

Cette simplification allège significativement les flux déclaratifs pour les entreprises, en supprimant une donnée difficile à consolider dans certaines configurations comptables. La balise concernée (nombre de transactions) dans le flux 10.3 relatif de données des opérations avec des non-assujettis sera facultative.

Absence d'obligation d'effectuer un « e-reporting à blanc »

Cette simplification clarifie le périmètre de l'obligation de l’e-reporting. Elle évite aux entreprises de devoir transmettre à l'administration un e-reporting à vide, c'est-à-dire sans donnée, lorsqu'elles n'ont pas réalisé d'opération taxable à la taxe sur la valeur ajoutée (TVA). Elle réduit la charge administrative pesant sur les entreprises.

Abandon de l'ajout de données nouvelles à transmettre à l'administration pendant la phase de déploiement de la réforme

Cette simplification allège les obligations pesant sur les entreprises et les plateformes agréées s'agissant de certains blocs de données devant initialement être transmis à l'administration. Cette mesure préserve les calendriers de développement des solutions informatiques pour les entreprises et les plateformes.

Exclusion de l’e-reporting aux opérations hors union européenne réalisées entre assujettis en France

Certaines opérations entre assujettis français hors UE peuvent relever d’une TVA étrangère, facturée par l’assujetti français. La transmission des données de TVA étrangère peut être difficile à effectuer dans certaines configurations et nécessiter des développements spécifiques : code et mention de la TVA applicable selon des attendus franco-français alors que l’opération peut être soumise à une TVA étrangère.

Cette simplification s’applique également pour les autres opérations relevant d’une TVA étrangère, facturée par l’assujetti français. Par exemple, les entreprises installées en France qui réalisent des opérations dans des pays étrangers se trouvent parfois amenées à facturer une TVA autre que la TVA française, au motif que les législations étrangères les en rendent redevables au titre de ces opérations.

Dans de tels cas, afin d'éviter tout risque de confusion entre l'application des dispositions françaises et celles d'une législation étrangère, les entreprises concernées doivent préciser très clairement sur leurs factures que la TVA facturée est la TVA de tel ou tel pays étranger. (BOI-TVA-DECLA-30-20-20-10 §360).

Cette simplification allège ainsi significativement les flux déclaratifs. Elle est prise en compte à deux niveaux :

- dans le projet de loi de finances pour 2026 en stipulant que l’article 289 bis ne s’appliquera pas aux opérations mentionnées au 2° du II de l’article 289-0 ou au 1° du I de l’article 262 ter ;

- pour l’e-reporting et le flux 1012 : dans la situation où une TVA autre que française est facturée et que l’article 290, dans sa nouvelle écriture, continue d’imposer la réalisation d’un e-reporting sur cette opération : l’exclusion visée dans la simplification consiste à ne demander qu’un e-reporting du montant HT. Pour remplir la ligne de TVA dans l’e-reporting en flux 10, il sera demandé d’utiliser un code S et un taux à 0 pour signifier l’absence de TVA française.

Cette exclusion ne vise donc pas les opérations intracommunautaires classiques ou les exportations qui relèvent d’exonération, mais uniquement le cas particulier des opérations relevant d’une TVA étrangère.

Méthode de calcul simplifiée autorisée pour l’e-reporting de la TVA sur la marge en B2C

Pour les opérations réalisées entre un assujetti et un particulier relevant du régime de la TVA sur la marge, une méthode simplifiée de calcul est admise dans le cadre du e-reporting : elle consiste à autoriser les entreprises qui ne peuvent pas calculer leur marge en temps réel à indiquer une marge basée sur un taux de marge moyen propre à leur entreprise. Ce dispositif permet de réduire la complexité des calculs à la charge des entreprises, tout en leur laissant la possibilité de régulariser ultérieurement via leur déclaration de TVA.

Cette méthode simplifiée de calcul est décrite dans la norme de facturation électronique AFNOR.

Exclusion des entités sans numéro SIREN du régime de sanction

Les entités ne disposant pas de numéro SIREN, et donc ne pouvant pas être intégrées dans l’annuaire des destinataires de factures, ne pourront pas faire l’objet de sanction.

Les fournisseurs de ces entités ne seront pas non plus sanctionnés s’ils n’émettent pas de facture électronique à destination des entités sans numéro SIREN. Ils devront procéder à un e-reporting comme s’ils facturaient un non-assujetti.

Tolérance pour les entités possédant un numéro SIREN non encore intégrées dans l’annuaire

Une tolérance sera mise en œuvre dans l’application du dispositif de sanction lorsqu’une entité possédant un numéro SIREN n’est pas encore intégrée dans l’annuaire des destinataires en raison de circuits de validation propres à l’administration ou de difficultés techniques imputables à l’administration.

Les fournisseurs de ces entités ne seront pas non plus sanctionnés s’ils n’émettent pas de facture électronique à destination des entités non encore intégrées dans l’annuaire. Ils devront procéder à un e-reporting comme s’ils facturaient un non-assujetti.

Report au 01/09/2027 pour les assujettis non établis pour l’e-reporting d’acquisition : opération en France et opération intracommunautaire.

Pour les opérations soumises à e-reporting d’acquisition pour les assujettis non établis, l’obligation d’effectuer cet e reporting ne s’appliquera qu’à compter du 01/09/2027.

Pour les autres opérations (flux sortant), le calendrier est maintenu.

11 Business to Consumer, le terme « B2C » est utilisé pour caractériser des opérations commerciales impliquant des entreprises et des clients individuels particuliers.

12 F10 : Flux de transmission de données de transaction et de paiement relevant d’opérations interentreprises internationales (B2Bi, Bi2B, Bi2G et Bi2Bi) ou auprès de non-assujettis (B2C, G2C).

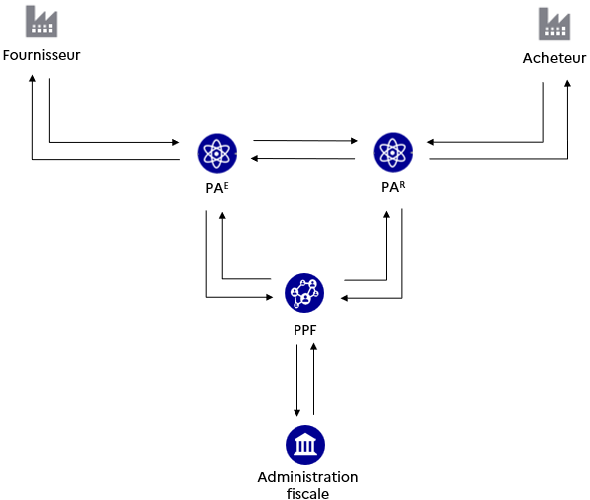

2.3.4 La typologie des acteurs

ENTREPRISE

Fournisseurs, acheteurs ou mandataires de facturation.

PLATEFORME AGRÉÉE

Prestataire immatriculé. Envoi direct des factures et transmission des données au PPF.

SOLUTION COMPATIBLE

Opérateur non immatriculé. Pas d’envoi direct, agit au nom de l’entreprise via une PA.

PORTAIL PUBLIC (PPF)

Administre l’annuaire central, concentre les données et les transmet à l’administration fiscale.

CHORUS PRO

Plateforme unique de réception B2G et d’émission pour les entités publiques.

ADMIN. FISCALE

Reçoit les données de facturation/transaction/paiement et les exploite pour la TVA.

2.3.4 La typologie des acteurs

Les principaux types d’acteurs qui participent à la réforme :

- les entreprises : les fournisseurs, acheteurs ou leurs mandataires de facturation équipés ou non d’une solution de dématérialisation en interne ou en externe (prestataire) ;

- les plateformes agréées (PA) : les prestataires offrant des services de dématérialisation des factures immatriculés par l’administration (ex plateformes de dématérialisation partenaires). Seules les plateformes agréées peuvent transmettre directement les factures électroniques à leurs destinataires et transmettre des données au portail public de facturation ;

- les solutions compatibles (SC) : les opérateurs offrant des services de dématérialisation (ex opérateurs de dématérialisation) des factures mais qui ne sont pas immatriculés par l’administration. Ces opérateurs ne peuvent pas transmettre directement les factures électroniques à leurs destinataires ni transmettre de données au portail public de facturation, mais peuvent agir au nom et pour le compte de l’entreprise auprès des plateformes de leur choix (y compris Chorus Pro) ;

- le portail public de facturation (PPF) : l’opérateur public qui administre l’annuaire central13, concentre les données de facturation, de transaction et de paiement ainsi que des informations relatives aux statuts de traitement des factures (cycle de vie)14 et transmet ces données à l’administration fiscale ;

- Chorus Pro : la plateforme unique de réception des factures destinées à l’État, aux collectivités locales et aux établissements publics (Chorus Pro - obligation codifiée au code de la commande publique), également plateforme unique d’émission des factures de l’ensemble des entités publiques ;

- l’administration fiscale : l’administration qui reçoit les données de facturation, de transaction et de paiement, puis les exploite à des fins, notamment, de modernisation de la collecte et des modalités de contrôle de la taxe sur la valeur ajoutée.

13 III de l’article 289 bis du CGI.

14 Arrêté du ministre chargé du budget du 7 octobre 2022.

2.3.5 La mise en conformité progressive des assujettis à la TVA

2.3.5 La mise en conformité progressive des assujettis à la TVA

Conformément à l’article 91 de la loi de finances pour 2024 n° 2023-1322 du 29 décembre 2023, toutes les entreprises, quelle que soit leur taille et quelle que soit leur forme juridique, devront être en capacité, au 1er septembre 2026, de recevoir des factures sous format électronique dès lors que certaines entreprises15 seront tenues d’émettre leurs factures au format électronique à compter de cette date.

Afin de tenir compte des caractéristiques des entreprises et de leur capacité à adapter leurs processus de facturation, les obligations d’émission de factures électroniques (e-invoicing) et de transmission des données de transaction et paiement (e-reporting)16 s’appliqueront de manière progressive, en deux vagues :

- à compter du 1er septembre 2026 pour tous les assujettis, hors microentreprises, très petites, petites et moyennes entreprises qui ne sont pas membres d’un assujetti unique au sens de l’article 256 C du CGI ;

- à compter du 1er septembre 2027 pour tous les assujettis.

La taille d’une entreprise est appréciée selon les critères suivants17 :

- une microentreprise est une entreprise dont l'effectif est inférieur à 10 personnes et dont le chiffre d'affaires ou le total du bilan annuel n'excède pas 2 millions d'euros ;

- une PME est une entreprise dont l’effectif est inférieur à 250 personnes et dont le chiffre d’affaires annuel n’excède pas 50 millions d'euros ou dont le total de bilan n'excède pas 43 millions d'euros ;

- une ETI, entreprise de taille intermédiaire, est une entreprise qui n'appartient pas à la catégorie des PME, dont l’effectif est inférieur à 5000 personnes et dont le chiffre d'affaires annuel n'excède pas 1 500 millions d’euros ou dont le total de bilan n'excède pas 2 000 millions d'euros ;

- une grande entreprise est une entreprise dont l’effectif est supérieur à 5000 personnes ou, si son effectif est inférieur à 5000 personnes, dont le chiffre d’affaires annuel est supérieur à 1 500 millions d’euros et le total de bilan est supérieur à 2 000 millions d’euros.

La taille de l’entreprise est déterminée au niveau de chaque entité légale au 1er janvier 2025 à partir des éléments issus de la déclaration de résultats du dernier exercice clos avant cette date. À défaut, elle s’apprécie au niveau des éléments de la déclaration du premier exercice clos à compter de cette date.

15 Grandes entreprises, entreprises de taille intermédiaire et entités membres d’un assujetti unique.

16 Le calendrier prévu par l’article 26 de la loi n°2022-1157 du 16 août 2022 de finances rectificative pour 2022 tel que modifié par l’article 91 de la loi n°2023-1322 du 29 décembre 2023 de finances pour 2024.

17 Article 51 de la loi n°2008-776 du 4 août 2008 de modernisation de l’économie.

2.3.6 Le circuit de transmission des factures entre assujettis (B2B)

CIRCUIT B2B DOMESTIQUE - SCHÉMA EN Y

ENTREPRISE

Fournisseurs, acheteurs ou mandataires de facturation.

PLATEFORME AGRÉÉE

Prestataire immatriculé. Envoi direct des factures et transmission des données au PPF.

PORTAIL PUBLIC (PPF)

Administre l’annuaire central, concentre les données et les transmet à l’administration fiscale.

ADMIN. FISCALE

Reçoit les données de facturation/transaction/paiement et les exploite pour la TVA.

Le circuit montre que l’émission, la transmission et la réception se font exclusivement au travers des PA (B2B domestique).

CIRCUIT B2B DOMESTIQUE - SCHÉMA Y

ENTREPRISE

Fournisseurs, acheteurs ou mandataires de facturation.

PLATEFORME AGRÉÉE

Prestataire immatriculé. Envoi direct des factures et transmission des données au PPF.

PORTAIL PUBLIC (PPF)

Administre l’annuaire central et transmet les données à l’administration fiscale.

ADMIN. FISCALE

Reçoit les données de facturation/transaction/paiement pour la TVA.

Le circuit montre que l'émission, la transmission et la réception se font exclusivement au travers des PA (B2B domestique).

2.3.6 Le circuit de transmission des factures entre assujettis (B2B)

Dans le dispositif, « l’émission, la transmission et la réception des factures électroniques s’effectuent, (…) en recourant à une plateforme agréée. (…) Les données des factures électroniques émises (…) sont transmises à l’administration par la plateforme agréée choisie par l’assujetti. » 19

Le schéma découlant de ces dispositions, et représentant la relation entre les différents acteurs de l’écosystème, correspond au schéma dit « en Y » :

Figure 1 - Le circuit B2B

Cette architecture est conçue pour s’insérer de manière fluide dans les pratiques existantes. La mise en place du modèle en Y est privilégiée dans la mesure où elle répond aux attentes des entreprises et des opérateurs qui, dans leur grande majorité, ont marqué leur préférence pour ce schéma. En effet, toutes les entreprises recourant d’ores et déjà à des opérateurs privés y voient le moyen de limiter les coûts d’adaptation et les coûts d’entrée dans cette réforme.

Le dispositif retenu repose sur la conciliation entre :

- la liberté laissée à chaque entreprise d’utiliser la plateforme agréée de son choix pour l’émission ou la réception des factures ;

- l’obligation de déclarer les données de facturation, de transactions et de paiement à l’administration fiscale.

18 « Business to business » désigne les relations commerciales interentreprises (notamment dans le cadre d’une relation entre une entreprise et son fournisseur).

19 Ces dispositions sont prévues à l’article 289 bis du CGI. L’article 28 du PLF 2026 modifie cet article et prévoit notamment le transfert des dispositions du II dans un nouvel article 290-0 du CGI.

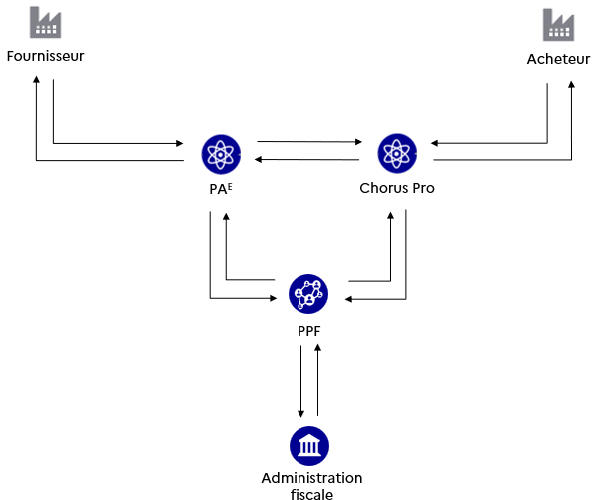

2.3.7 Le circuit de transmission des factures B2G

CIRCUIT B2G - CHORUS PRO PLATEFORME DE RÉCEPTION

ENTREPRISE

Fournisseurs, acheteurs ou mandataires de facturation.

ACHETEUR PUBLIC

Reçoit les factures B2G via Chorus Pro.

CHORUS PRO

Plateforme unique de réception B2G et d’émission pour les entités publiques.

PLATEFORME AGRÉÉE

Prestataire immatriculé. Envoi direct des factures et transmission des données au PPF.

PORTAIL PUBLIC (PPF)

Concentre les données réglementaires et les transmet à l’administration fiscale.

ADMIN. FISCALE

Reçoit les données de facturation/transaction/paiement pour la TVA.

Chorus Pro reste la plateforme de réception unique des acheteurs publics (B2G).

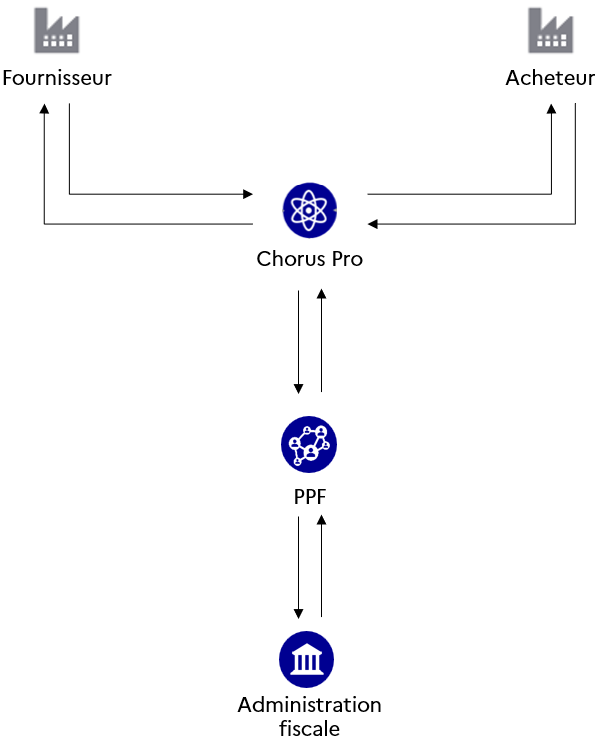

CIRCUIT B2G - RACCORDEMENT DIRECT À CHORUS PRO

ENTREPRISE

Fournisseurs, acheteurs ou mandataires de facturation.

ACHETEUR PUBLIC

Reçoit les factures B2G via Chorus Pro.

CHORUS PRO

Plateforme unique de réception B2G et d’émission pour les entités publiques.

PORTAIL PUBLIC (PPF)

Concentre les données réglementaires et les transmet à l’administration fiscale.

ADMIN. FISCALE

Reçoit les données de facturation/transaction/paiement pour la TVA.

Les fournisseurs déjà raccordés à Chorus Pro peuvent conserver leurs usages (B2G).

2.3.7 Le circuit de transmission des factures B2G

Dans le dispositif, la solution Chorus Pro reste la plateforme de réception unique des acheteurs publics (circuit B2G).

Figure 2 - Le circuit B2G, avec Chorus Pro comme plateforme de réception

Les fournisseurs déjà raccordés à la solution Chorus Pro, directement ou indirectement, pourront conserver leurs raccordements et leurs usages, pour transmettre les factures B2G. Chorus Pro assumera alors dans ce cadre les obligations portant sur la plateforme d’émission (transmission des données réglementaires au PPF).

Figure 3 - Le circuit B2G, avec raccordement direct du fournisseur à Chorus Pro

2.3.8 Le rôle des plateformes agréées (PA)

Responsabilités - Plateforme agréée (PA)

- 1.Permettre le dépôt, la transmission et le suivi des factures via les statuts.

- 2.Extraire les données de facture et transmettre cette extraction au PPF.

- 3.En e-reporting, transmettre au PPF les données de transaction (B2B international et B2C) et les données de paiement.

Obligations - Plateforme agréée (PA)

PAE

PA Émission agissant pour une entreprise fournisseur : émettre la facture au format dématérialisé vers la plateforme destinataire et permettre son suivi dans le cycle de vie (statuts).PAR

PA Réception agissant pour une entreprise cliente : mettre à jour les lignes d’annuaire du client dans l’annuaire central (PPF), recevoir les factures électroniques pour son compte, puis transformer la facture dans l’un des formats du socle (Factur-X, CII ou UBL) selon le choix du client destinataire.

2.3.8 Le rôle des plateformes agréées (PA)

Le schéma en « Y » s’applique aussi bien pour la facturation électronique que pour la transmission des données de facturation et de transactions :

- dans le cadre de la facturation électronique, les plateformes agréées (PA) doivent assurer le dépôt, la transmission et le suivi des factures B2B domestique et B2G. Les factures émises par une entreprise (ou l’entité mandatée par cette dernière) devront être transmises à la plateforme de son choix, et celle-ci aura à charge de transmettre la facture à son destinataire ;

- les plateformes agréées (PA) auront la responsabilité d’extraire les données des factures à transmettre sous format structuré au portail public de facturation (PPF) ;

- dans le cadre du e-reporting, les plateformes agréées (PA) assurent la transmission des données de transactions (relatives aux opérations B2B international et B2C) et de paiement au portail public de facturation (PPF).

Une plateforme agréée (PA) est un prestataire de services qui aura les obligations suivantes20 :

- en tant que plateforme d’émission agissant pour le compte du fournisseur, elle sera chargée d’émettre la facture sous format dématérialisé vers la plateforme du destinataire de la facture référencée dans l’annuaire et de permettre son suivi (cycle de vie de la facture) ;

- en tant que plateforme de réception (agissant pour le compte du destinataire de la facture), elle aura la responsabilité de mettre à jour les informations relatives à son utilisateur client contenues dans l’annuaire central. Elle réceptionnera la facture électronique pour le compte de son utilisateur. Selon le contrat avec son utilisateur, elle lui transmettra ou non la facture. Elle aura l’obligation, si son client lui demande, de transformer le format de la facture établie par le fournisseur dans un autre des formats du socle (ou un autre format selon son offre de services)21.

Une plateforme agréée (PA) aura la responsabilité d’extraire et transmettre les données réglementaires des factures et de leur cycle de vie (e-invoicing), ainsi que les données de transactions et de paiement (e-reporting) au portail public de facturation (PPF). Ce dernier, en tant que concentrateur, les transmettra à l’administration fiscale.

Ces obligations doivent être opérées de manière à garantir :

- le correct routage et adressage des factures ;

- la qualité, l’intégrité, l’authenticité, l’exhaustivité des données, ainsi que leur conformité aux règles fiscales ;

- le respect des méthodes de sécurisation ;

- la transparence de l’information auprès des utilisateurs sur les traitements et services réalisés.

20 Articles 289 bis, 290 et 290 A du CGI. L’article 28 du PLF 2026 prévoit le transfert de l’obligation de transmission des données des factures électroniques de l’article 289 bis vers un nouvel article 290-0 du CGI.

21 Cette transformation doit garantir l’intégrité des données entre le format d’origine et le format converti.

2.3.9 L’immatriculation des plateformes agréées (PA)

PLATEFORME AGRÉÉE

Art. 290 B - CGI

Objet : Immatriculation.Durée : 3 ans.Conditions : Renseignements & Documentation sur la capacité à remplir leurs obligations.Difficulté : Élevé en termes de sécurité.Audit : < 1 an après prise d'effet.Renouvellement : mêmes conditions que l'obtention.

PLATEFORME AGRÉÉE

Art. 290 B - CGI

Prestataire immatriculé. Envoi / réception direct des factures et transmission des données au PPF.

Article 290 B du CGI

- Objet : Immatriculation.

- Durée : Valable 3 ans.

- Condition d’obtention : Renseignements et documentation prouvant la capacité à remplir les obligations.

- Difficulté : Élevé en termes de sécurité.

- Audit : Audit de conformité avant N+1 à partir de l'immatriculation.

- Renouvellement : Mêmes conditions que l’obtention.

2.3.9 L’immatriculation des plateformes agréées (PA)

L’article 290 B du CGI prévoit une procédure d’immatriculation22 des plateformes agréées23. La délivrance du numéro d’immatriculation est effectuée pour une durée de trois ans. Afin d’obtenir un numéro d’immatriculation, une plateforme candidate doit fournir des renseignements et une documentation, de nature à démontrer sa capacité à remplir les fonctionnalités qui lui incombent, dans le respect d’un niveau d’exigence élevé en termes de sécurité. Elle doit notamment s’engager à remettre un audit de conformité à l’administration avant la fin de la première année qui suit la prise d’effet du numéro d’immatriculation, soit après la délivrance de l’immatriculation définitive. Le renouvellement est soumis aux mêmes conditions24 que pour l’obtention du numéro d’immatriculation.

22 Article 290 B. du CGI.

23 Article 242 nonies B de l’annexe II au CGI.

2.3.10 L’interopérabilité des acteurs de la réforme

Interopérabilité

Capacité des acteurs à communiquer entre eux via un réseau.L'intérop. des PA repose sur leur capacité à :

- Consulter et mettre à jour l'annuaire du PPF.

- Se raccorder au PPF et à une autre PA.

- Respecter le socle minimum de formats (UBL, CII, Factur-X) selon EN16931.

- Utiliser des canaux d'échange (EDI, API et portail) et des protocoles (SFTP, AS/2 et AS/4).

- Intégrer le réseau Peppol pour des échanges sécurisés et standardisés.

Interopérabilité

Capacité des acteurs à communiquer entre eux à travers un réseau.L'interopérabilité repose surtout sur la capacité des PA à :

- Consulter et mettre à jour l'annuaire central du PPF.

- Se raccorder au PPF et à une autre PA.

- Respecter le socle minimum de formats (UBL, CII et Factur-X), conformément à la norme EN16931.

- Proposer une diversité de canaux d'échange (EDI, API et portail) et de protocoles (SFTP, AS/2 et AS/4).

- Intégrer le réseau Peppol pour permettre des échanges sécurisés et standardisés entre plateformes agréées (PA).

2.3.10 L’interopérabilité des acteurs de la réforme

Le principe d’interopérabilité désigne la capacité d’un réseau, ici l’écosystème de la facturation électronique (portail public de facturation, plateforme agréée), à permettre à tous les systèmes impliqués de communiquer entre eux. L’interopérabilité des acteurs du circuit de facturation électronique repose ainsi sur l’engagement des plateformes agréées à respecter les éléments suivants : • la mise en place d’un annuaire central géré par le portail public de facturation (PPF), mis à la disposition des plateformes, contenant les informations nécessaires au routage et à l’adressage des factures à destination des entreprises et organisations ; • le raccordement de chaque plateforme agréée (PA) immatriculée au portail public de facturation (PPF) et à au moins une autre plateforme agréée (PA) immatriculée25. Ces raccordements doivent être réalisés de manière à respecter l’ensemble des règles posées et garantir ainsi le respect du dispositif ; • le respect du socle minimum de formats reposant sur des standards sémantiques et syntaxiques respectant la norme européenne EN16931 pour faciliter les échanges : UBL, CII et Factur-X ; • la diversité des canaux d’échanges (EDI, API et portail), et les protocoles d’échanges (SFTP26, AS/227, AS/428) ; • l’intégration du réseau Peppol comme infrastructure d’interopérabilité complémentaire, permettant des échanges sécurisés et standardisés entre les plateformes agréées (PA), en conformité avec les spécifications européennes et françaises.

24 Les conditions d’immatriculations sont décrites à l’article 242 nonies B de l’annexe II au CGI modifié par le décret n° 2024-266 du 25 mars 2024.

25 Le raccordement peut se faire via une convention bilatérale entre plateformes ou dans le cadre d’une adhésion à un protocole d’échange d’informations en réseau (exemple, le réseau Peppol).

26 Secure File Transfert Protocol.

27 Protocole Applicable Statement 2 (AS/2).

28 Protocole Applicable Statement 4 (AS/4).